De constructie van Colruyt in Luxemburg en de fiscale achterpoortjes in België: dáár gaat het over voor de PVDA

De PVDA kwam in de media zwaar onder vuur te liggen nadat onze voorzitter Raoul Hedebouw aan de kaak stelde dat grote bedrijven gebruikmaken van fiscale achterpoortjes om minder belastingen te betalen. De topman van het Verbond van Belgische Ondernemingen (VBO) beschuldigt de PVDA van “fake news”. Wat is daar van aan?

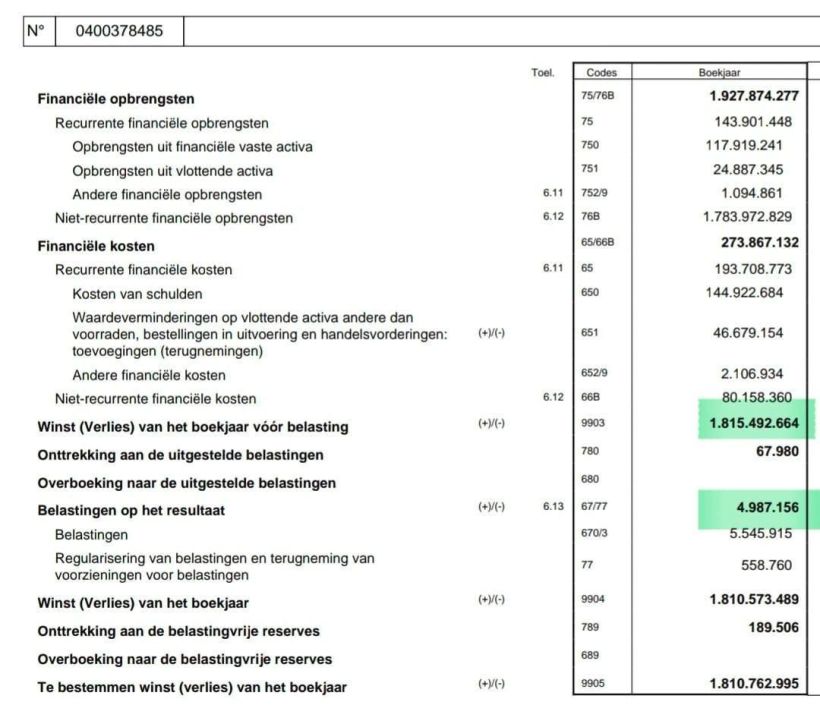

Waar komt het cijfer van 0,27% belasting voor Colruyt vandaan?

Dat cijfer staat in de jaarrekeningen die de moederholding van Colruyt neerlegt bij de Nationale Bank (p11 - foto onderaan): het moederbedrijf van de groep maakte in 2022 een uitzonderlijke winst van bijna 1,8 miljard euro en betaalde daar 0,27% belasting op.

De vraag is: waarom maakte het moederbedrijf in 2022 1,8 miljard winst en hoeveel belasting werd er precies op deze winst betaald?

De ondoorzichtige constructie van Colruyt in Luxemburg

Als we dat onderzoeken, blijkt dat het grootste deel van die 1,8 miljard euro – 1,6 miljard – afkomstig is van Colruyt Gestion, een in Luxemburg gevestigde dochteronderneming van de groep. Dat geld werd uitbetaald als dividend aan de moedermaatschappij.

Die 1,6 miljard komt niet van de zes Colruyt-winkels in Luxemburg. Tien jaar geleden al, in 2014, hekelde de krant De Tijd – en niemand zal hen verdenken van PVDA-sympathieën – de fiscale constructies van Colruyt in Luxemburg met diezelfde dochteronderneming Colruyt Gestion, waardoor het bedrijf belasting kon ontwijken (zie het artikel in De Tijd “Colruyt zet miljarden euro's in Luxemburg”)

Colruyt gebruikt tegenwoordig het mechanisme van de zogenaamde “vrijstelling resultaat vaste inrichting”. Een mechanisme gebaseerd op hetzelfde principe als dat van de “definitief belaste inkomsten” (DBI). In de praktijk betekent dit dat een groot bedrijf dividenden uit één land waar het al belasting heeft betaald, kan overbrengen naar een ander land zonder daar opnieuw belastingen te betalen (om zo “dubbele belastingheffing” te vermijden). Jarenlang werd die 1,6 miljard vergaard in de Luxemburgse dochteronderneming van de groep en in 2022 werd het geld gerepatrieerd naar het moederbedrijf in België.

Hoewel dit mechanisme in bepaalde gevallen verdedigbaar is, wordt het een probleem bij gevallen waarin dividenden afkomstig zijn uit landen waar winsten niet of nauwelijks worden belast. In dat geval worden het in feite “definitieve niet- of weinig belaste inkomsten”. Dat heet optimalisatie via een fiscaal achterpoortje: dit is een wettelijk systeem waarmee multinationals minder belasting moeten betalen in België. Dit mechanisme wordt natuurlijk actief verdedigd door de grote bedrijven en hun VBO-vertegenwoordiger Pieter Timmermans.

In dit geval lijkt het erop dat Colruyt fondsen heeft overgemaakt van België naar Luxemburg en vervolgens terug naar België. Waarom? Dat doen ze waarschijnlijk niet alleen om te gaan genieten van de goede lucht in Luxemburg, maar eerder om te profiteren van ondoorzichtige belastingconstructies en -voordelen waarvoor ons buurland bekend staat ...

In De Tijd gaf Colruyt het op een bepaald moment openlijk toe: “We zijn niet beschaamd om te zeggen dat we aan fiscale optimalisatie doen”, zei de financiële directeur destijds. Een van de problemen met al deze belastingregelingen is dat ze ondoorzichtig en zeer moeilijk op te sporen zijn. Maar we weten wel dat er in Luxemburg belastingvoordelen te halen zijn. Als je kijkt naar de belastingtarieven van Colruyt Gestion in Luxemburg over de afgelopen tien jaar, zie je dat ze daar weinig belasting hebben betaald. Misschien omdat ze daar ook geld naartoe sturen in de vorm van dividenden (waar het principe van de dubbele belasting dus ook van toepassing zou zijn). Maar waarom versluist Colruyt dan zoveel geld via een bedrijf in Luxemburg?

Bron: jaarverslagen Colruyt Gestion neergelegd bij het Luxemburgse “Registre de commerce et des sociétés”. – https://www.lbr.lu/

Michael Maus, hoogleraar belastingrecht aan de VUB, is het niet eens met hoe de PVDA de cijfers interpreteert, maar erkent in een radio-interview wel dat de partij juiste vragen stelt: “Wat in het debat duidelijk was, is dat [Hedebouw] focust op het Luxemburgse verhaal van Colruyt, waar grote ondernemingen internationaal actief zijn. Die zijn actief in verschillende landen en kunnen wel genieten van fiscale schaalvoordelen. En dat heeft hij gisteren aangekaart, en daar heeft hij misschien wel een punt. Maar meneer Timmermans heeft het moeilijk om dat als punt te accepteren.”

Colruyt stelt in zijn persbericht dat de redenering van de PVDA "kort door de bocht” is, en dat ze “genuanceerd” moet worden: het bedrijf, dat sindsdien weigert vragen in de pers over zijn Luxemburgse dochteronderneming te beantwoorden, zegt niet dat de elementen die door de PVDA naar voren zijn gebracht onjuist zijn. Pieter Timmermans, de topman van de werkgeversorganisatie VBO, beweert dat de PVDA “fake news verspreidt”, maar als Raoul hem in Terzake vraagt om te antwoorden over de belastingconstructie van Colruyt in Luxemburg, weigert hij dat en zegt dat hij “het dossier niet kent”.

Is zo’n belastingconstructie illegaal?

Nee. En dat is precies wat wij aan de kaak stellen. Er bestaan in België drie soorten fiscale achterpoortjes voor grote bedrijven: definitief belaste inkomsten, de vrijstelling voor meerwaarde op aandelen en de vrijstelling voor octrooi-inkomsten. Hierdoor kunnen grote bedrijven – want deze constructies zijn niet toegankelijk voor kmo’s en kleine zelfstandigen – volledig legaal profiteren van flinke belastingvrijstellingen. Dankzij belastingconstructies die met de hulp van legers advocaten en gespecialiseerde deskundigen zijn uitgedacht, kunnen multinationals profiteren van belastingtarieven die lager liggen dan de wettelijke tarieven in ons land. Dat is precies wat de PVDA wil aankaarten.

Professor Michel Maus zei op X (Twitter) dat hij de redenering van de VBO-baas op bepaalde punten volgt, maar: “Het is jammer dat niet wordt erkend dat de (overigens legale) fiscale schaalvoordelen van multinationals wel degelijk bestaan en dat onze kmo’s zonder deze voordelen ook heel wat mensen tewerkstellen. Raoul Hedebouw heeft wel gelijk als hij stelt dat internationale bedrijven fiscale schaalvoordelen hebben.”

Colruyt zal overigens ook in 2023 een aanzienlijke vrijstelling van meerwaarden op zijn aandelen genieten: door de verkoop van zijn dochteronderneming Parkwind realiseerde het een meerwaarde van 689 miljoen euro. Colruyt zal in België 0 euro belasting betalen op deze meerwaarde. De Standaard op 16 januari: “Colruyt verkocht zijn windmolens op zee (dit jaar) inmiddels aan een Japanse groep, en dat leidde wel tot bijkomende winsten tegen een laag belastingtarief.” Dit is een ander fiscaal achterpoortje (dat trouwens in geen enkel ander land in Europa bestaat).

Is DBI een regeling die wordt “vereist door Europese wetgeving”?

“Het is niet zozeer een achterpoortje om belasting te ontwijken, maar de bewuste toepassing van Europese en Belgische politieke keuzes”, zeggen deskundigen die het niet eens zijn met het argument van de PVDA. VBO-baas Pieter Timmermans beweert dat het DBI-mechanisme zoals toegepast in België “een goed mechanisme” is en dat het “verplicht is door de Europese Unie”. Kortom: niets aan de hand.

Daar zijn wij het niet mee eens.

De wet mag dan wel in dat mechanisme voorzien, maar dat mag ons niet beletten om deze wet in vraag te stellen.

Bovendien, de Europese regels laten toe om dit mechanisme eerlijker toe te passen dan de Belgische regering doet. De Europese moeder-dochterrichtlijn van 30 november 2011 voorziet immers in twee manieren om dubbele belasting te vermijden: 1. “vrijstelling” of 2. “belastingkrediet”.

- Via de “vrijstelling” ziet het land van de moedermaatschappij volledig af van het belasten van de ontvangen dividenden. Als een dochteronderneming A aan moedermaatschappij B dividenden geeft die slechts aan 1% belast werden in land A, dan hoeft moedermaatschappij B niets meer te betalen in land B, ook al is het basistarief in land B gelijk aan 25%.

- Bij “belastingkrediet” daarentegen wordt de winst van de moedermaatschappij belast en kan ze alleen het precieze bedrag aan belasting aftrekken dat door haar dochtermaatschappij is betaald (afhankelijk van het aantal ontvangen dividenden). Als een dochteronderneming A dus aan moedermaatschappij B dividenden stort die slechts aan 1% belast zijn in land A, dan moet moedermaatschappij B het verschil betalen in land B. In het Belgische geval zou moedermaatschappij B nog 24% (= 25% - 1%) belastingen moeten betalen in België.

Door te kiezen voor het systeem van de volledige “vrijstelling”, is de Belgische wetgeving dus een stuk liberaler dan hetgeen Europa oplegt.

Heeft de PVDA het specifiek gemunt op Colruyt?

Helemaal niet, wij plaatsen gewoon vraagtekens bij het systeem van fiscale achterpoortjes waarvan vooral de grootste bedrijven profiteren. Colruyt is niet het enige grote bedrijf dat van deze achterpoortjes profiteert. Denk maar aan de groep Brussel-Lambert of de Compagnie du Bois Sauvage, die de afgelopen jaren honderden miljoenen euro's hebben vrijgesteld van belasting via het mechanisme van de meerwaarden op aandelen.

En dan zijn er nog de farmareuzen, die ook volop profiteren van de fiscale achterpoortjes – de aftrek voor inkomsten uit patenten en de opvolger daarvan, de aftrek voor inkomsten uit innovatie – om honderden miljoenen euro’s vrij te stellen van belasting in ons land. Dit zijn maar een paar voorbeelden.

Raoul Hedebouw maakte dit duidelijk in zijn nieuwjaarstoespraak: de PVDA stelt het systeem achter deze fiscale achterpoortjes aan de kaak en wijst op de verantwoordelijkheid van alle traditionele politieke partijen die ze hebben goedgekeurd. De PVDA wil dat systeem veranderen.

Waarom zoveel heisa in de media tegen de PVDA?

Je kunt het wel of niet eens zijn met het standpunt van de PVDA over fiscale achterpoortjes, over de Luxemburgse constructie van Colruyt of over het principe van de definitief belaste inkomsten, maar je kunt het geen ‘leugens’, ‘fake news’ of ‘populisme’ noemen, zoals Timmermans en andere leden van het establishment doen. Het is hun manier om het debat uit de weg te gaan. Ze willen het niet hebben over het feit dat die fiscale achterpoortjes überhaupt bestaan en dat gewone burgers en kmo’s er geen toegang toe hebben. Ze willen het niet hebben over de interpretatie van de cijfers of over het gebrek aan transparantie van de kant van grote bedrijven met betrekking tot hun belastingconstructies en financiële opbrengsten.

Het is niet de eerste keer dat de PVDA “populistisch” wordt genoemd omdat we tegen de stroom ingaan en de status quo proberen te doorbreken. Dat was ook het geval toen we de pensioenextra’s van politici en de graaicultuur aanklaagden. Maar dat zal ons niet beletten om het brede maatschappelijk debat te blijven aanwakkeren en de strijd voor eerlijke belastingen te blijven voeren.