De PVDA antwoordt op Colruyt en de fiscale achterpoortjes

De PVDA kwam in de media onder vuur te liggen nadat onze voorzitter Raoul Hedebouw aan de kaak stelde dat grote bedrijven gebruikmaken van fiscale achterpoortjes om minder belastingen te betalen. “Colruyt boekte in 2022 maar liefst 1,8 miljard euro winst. Daarop betaalden ze slechts 0,27% belastingen”, zei Raoul in zijn nieuwjaarstoespraak.

“Waarom viseren jullie Colruyt?”, “Zit er een fout in jullie redenering?”, “Hoe zit dat met die fiscale achterpoortjes en die constructie van Colruyt in Luxemburg?”, “Welk debat wil de PVDA juist voeren?”... Die vragen kwamen de voorbije dagen meermaals naar boven. We willen daar een duidelijk antwoord op geven.

Waarom Colruyt?

We kozen Colruyt omdat we in de rekeningen van het laatste boekjaar van het moederbedrijf een dividend van maar liefst 1,6 miljard euro vonden. Die 1,6 miljard is een uitzonderlijk dividend dat Colruyt naar België versluisde vanuit een van zijn Luxemburgse dochterbedrijven. Op dat dividend werden geen belastingen betaald in België in datzelfde boekjaar. Dat leek verdacht.

Het gaat ons helemaal niet om Colruyt als dusdanig. In onze nieuwjaarstoespraak gaven we trouwens meerdere voorbeelden. Het probleem is dat we te maken hebben met een heel systeem van fiscale achterpoortjes, waar alleen maar enkele grote bedrijven van profiteren, terwijl de gewone burger de volle pot betaalt qua belastingen. Dát klagen we aan. Wij willen dat die grote bedrijven correcte en eerlijke belastingen betalen. Onze strijd is dus gericht tegen het huidige systeem en tegen de politieke verantwoordelijken die het ingevoerd hebben en het in stand houden.

Redeneerfout

De 1,6 miljard euro zijn gestort vanuit Luxemburg naar het moederbedrijf van Colruyt in België. We zijn daarop beginnen werken en zoeken. Waar komt dat geld vandaan? Waarom worden er in dit boekjaar geen belastingen op betaald?

Toen hebben we deels een redeneerfout gemaakt. We hebben in onze uitleg louter en alleen de belastingen die betaald werden door het moederbedrijf in rekening genomen. We hadden daarnaast ook de belastingen die verschijnen in de geconsolideerde jaarrekening van de Colruyt-groep in rekening moeten nemen (de geconsolideerde rekeningen zijn de optelsom van de rekeningen van alle dochterondernemingen en het moederbedrijf). Op de winsten van de groep in België heeft Colruyt 62 miljoen euro belastingen betaald in 2022. Dat is meer dan de 4 miljoen waarover wij het hadden – en dus ook meer dan het belastingtarief van 0,27% dat we vermeldden.

Wat betreft de 1,6 miljard euro, die worden boekhoudkundig als een nuloperatie beschouwd. Er kwam 1,6 miljard euro bij op de rekening van het moederbedrijf in België en er ging 1,6 miljard af op de rekening van de vennootschap van Colruyt in Luxemburg. Op het niveau van de Colruyt-groep is dat dus een nuloperatie.

Maar dat verandert niets aan de vraag: wat is de exacte oorsprong van die 1,6 miljard euro? Waarom heeft Colruyt die enorme som in Luxemburg geplaatst in de voorgaande jaren? En: hoeveel belastingen werden erop betaald?

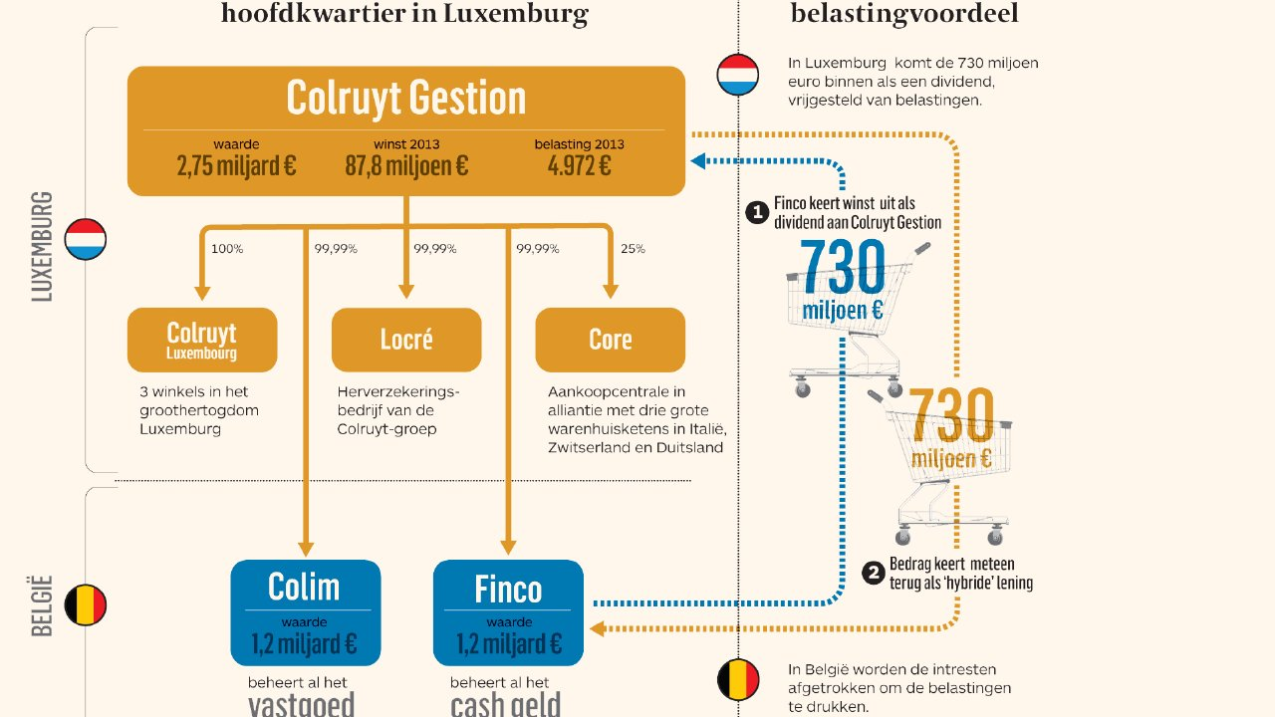

De 1,6 miljard euro uit Luxemburg en de ondoorzichtige belastingconstructie van Colruyt

De Luxemburgse constructie uit 2014 – infografiek van De Tijd (2014)

In de regel zetten grote bedrijven hun geld in Luxemburg voor de fiscale voordelen, niet voor de schone lucht daar.

Het probleem van dat soort constructies met tientallen dochterondernemingen, is dat ze ondoorzichtig zijn en dat het moeilijk is om nog na te gaan hoe de vork juist aan de steel zit. Een onderzoek van de krant De Tijd toonde in 2014 al aan dat het Luxemburgse filiaal van Colruyt opgericht werd om belastingen in België te ontwijken. Dat gaf de financieel directeur van Colruyt destijds ook zelf toe in de krant: “We zijn niet beschaamd om te zeggen dat we aan fiscale optimalisatie doen.”

We zijn niet beschaamd om te zeggen dat we aan fiscale optimalisatie doen.

Colruyt heeft tot nu toe geweigerd om in de pers vragen te beantwoorden over deze Luxemburgse constructie. Het gebrek aan transparantie bij dit soort transacties is echt schandalig. Dit is een politiek probleem.

Als u of wij om een of andere reden plots veel geld op onze bankrekening zouden ontvangen, dan gaan alle alarmbellen af. Voor ons geldt er volledige transparantie, geen bankgeheim. Maar als multinationals heel veel geld ontvangen, dan blijft dat in een grote schemerzone, nul transparantie.

Er is tenminste één aanwijzing dat er weinig belasting is betaald op deze activa, die 1,6 miljard euro. We hebben onderzoek gedaan naar de belastingen die in Luxemburg betaald zijn, en we stellen vast dat ze daar zeer lage belastingtarieven hanteren: tussen de 0,01% en 5%. Nochtans is het totale bedrag in België vrijgesteld van belasting op basis van het principe van de ‘definitief belaste inkomsten’ (DBI) (zie kader hieronder), omdat daar dus elders al belasting op is betaald.

Die belastingvrijstelling in België komt er zonder dat men kan weten hoeveel belasting er nu precies betaald werd. Deze situatie is duidelijk problematisch.

DBI: wat is dat?

De regel van de definitief belaste inkomsten werd gecreëerd om te voorkomen dat bedrijven ‘dubbel’ zouden worden belast. Concreet betekent dit dat wanneer een dochteronderneming winst maakt en daarop belasting betaalt, ze geen belasting meer hoeft te betalen wanneer ze dividenden uitkeert aan de moedermaatschappij, omdat die al belast zijn. Dat dividend wordt dan "belastingvrij" genoemd.

Hoewel dit mechanisme in sommige gevallen verdedigbaar is, wordt het een probleem bij gevallen waarin dividenden afkomstig zijn uit landen waar winsten niet of nauwelijks worden belast. In dat geval worden het in feite “definitieve niet- of weinig belaste inkomsten”. Dat heet optimalisatie via een fiscaal achterpoortje: een wettelijk systeem waarmee multinationals minder belasting moeten betalen in België. De grote bedrijven staan natuurlijk vierkant achter dit mechanisme.

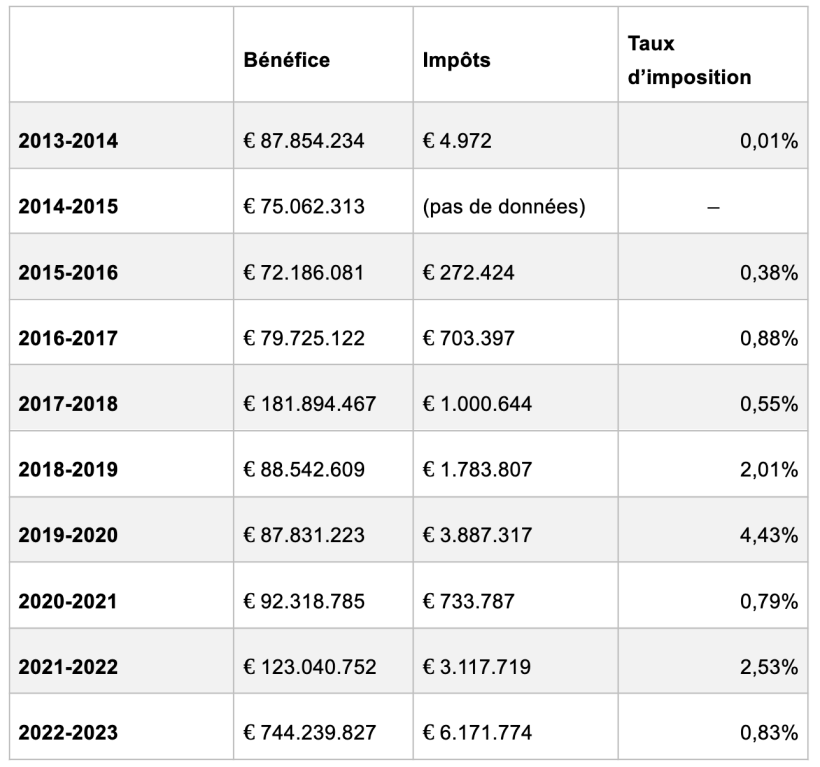

De volgende tabel geeft de belastingen weer die de dochteronderneming Colruyt Gestion in Luxemburg de afgelopen 10 jaar betaalde. Het is dus duidelijk niet in Luxemburg dat ze veel belasting betaald hebben.

Michel Maus, hoogleraar fiscaal recht aan de VUB, wees op de redeneerfout van de PVDA, maar hij erkende op de radio ook dat de partij ten gronde juiste vragen stelt: “Wat in het debat duidelijk was, is dat [Hedebouw] focust op het Luxemburgse verhaal van Colruyt, waar grote ondernemingen internationaal actief zijn. Die zijn actief in verschillende landen en kunnen wel genieten van fiscale schaalvoordelen. En dat heeft hij gisteren aangekaart, en daar heeft hij misschien wel een punt.” Ook op X (Twitter) schreef hij vervolgens dat “Raoul Hedebouw gelijk heeft als hij stelt dat internationale bedrijven fiscale schaalvoordelen hebben”.

De fiscale achterpoortjes sluiten

Het punt dat we op de agenda willen zetten, is dat we een einde moeten maken aan de fiscale achterpoortjes die miljardenbedrijven gebruiken om minder belasting te betalen. Want dat is gewoon niet correct. Kleine en middelgrote bedrijven hebben die achterpoortjes niet en gewone werkende mensen ook niet. Waarom moeten die dan per se wel blijven bestaan voor multinationals?

Het gaat dus over het DBI-mechanisme, waarbij we stellen dat alle multinationals volledig transparant moeten zijn over hun rekeningen en dat er een systeem moet komen dat ervoor zorgt dat die bedrijven in het totaal correct belasting betalen.

Het gaat ook over de vrijstelling van meerwaarde op aandelen. Dit is een regeling in de Belgische belastingwetgeving – de enige in haar soort in Europa – waardoor een groot bedrijf dat een meerwaarde realiseert op de verkoop van aandelen, volledig is vrijgesteld van belasting op die winst. Zo boekte Ackermans & van Haaren, de holdingmaatschappij van de familie van Alexia Bertrand, in 2022 meer dan 300 miljoen euro aan meerwaarden zonder daarop belasting te betalen. Edoardo Traversa, professor fiscaal recht aan de KU Leuven, zegt in Le Soir: “In België zijn de meeste meerwaarden op aandelen vrijgesteld van belastingen. We zouden ons beter afvragen of het wel eerlijk is dat er voor de inkomsten van de zeer rijke klassen van de bevolking gulle belastingstelsels bestaan.”

Het is niet normaal dat multinationals kunnen profiteren van zulke fiscale achterpoortjes, en dat ze minder belastingen betalen dan een gewone werknemer. Werkgeversorganisaties en het establishment willen deze polemiek nu gebruiken om ons volledig de mond te snoeren over het thema van eerlijke belastingen. Ze willen dat we geen lastige vragen meer stellen over het belastingtarief van grote bedrijven en over de ondoorzichtigheid van de fiscale constructies die ze opzetten. Wel, dat zal niet pakken. We zwijgen niet en we blijven strijden voor écht eerlijke belastingen in ons land.