Analyse Inventaris 2023 van de federale fiscale uitgaven

Elk jaar publiceert de FOD Financiën de "Inventaris van de vrijstellingen, aftrekken en verminderingen die de ontvangsten van de Staat beïnvloeden” en voegt ze deze toe aan de federale middelenbegroting. In deze inventaris lijst ze de budgettaire kost van fiscale (gunst)maatregelen op, met name alle belastingvrijstellingen, -aftrekken en -verminderingen op het algemeen belastingstelsel. Deze cijfers geven met andere woorden weer hoeveel meerinkomsten de federale overheid gehad zou hebben moesten de gunstmaatregelen niet gelden. Ze zijn daarom een belangrijke graadmeter om de impact van fiscale maatregelen op de begroting te kunnen inschatten.

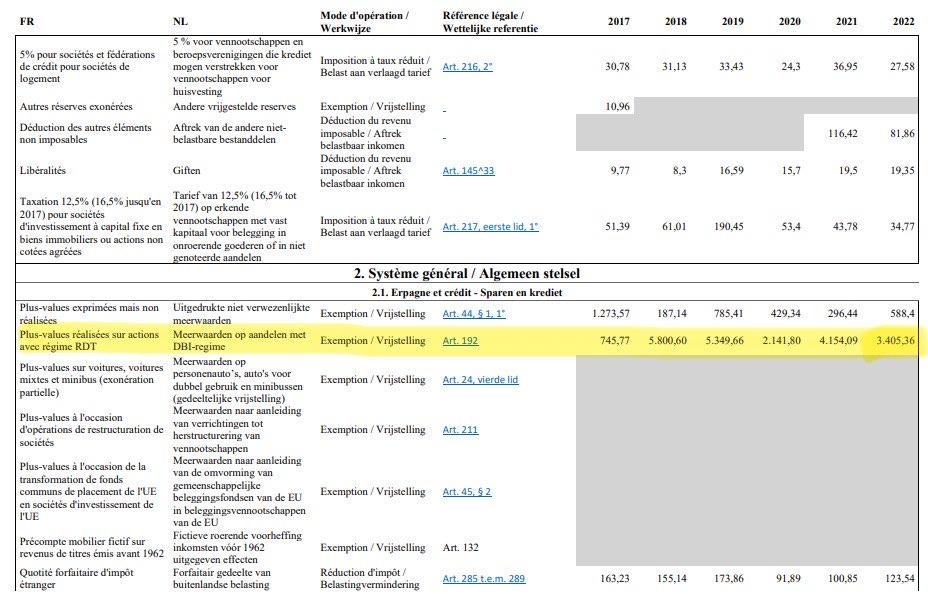

Uit de zopas gepubliceerde inventaris 2023 blijkt dat de vrijstelling van meerwaardebelasting voor vennootschappen met grote participaties (volgens de regels van het DBI-regime) de schatkist 3,405 miljard kostte in 2022. Sinds de versoepeling van de regels in 2018 gaat het over gemiddeld meer dan vier miljard euro per jaar.

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Misgelopen meerwaardebelasting (miljoenen euro) | 5.800 | 5.349 | 2.141 | 4.154 | 3.405 |

Uittreksel uit inventaris 2023, p. 59

Fiscaal achterpoortje made in Belgium en versoepeld door regering Michel-De Wever: multinationals en holdings betalen in ons land geen meerwaardebelasting op aandelen

De vrijstelling op meerwaardebelasting verloopt volgt de regels van het DBI-regime en is een fiscaal achterpoortje dat veel grote bedrijven en holdings in staat stelt om geen belastingen te betalen op de (miljoenen)winst die ze maken bij de verkoop van aandelen. Het nultarief op meerwaarde bestaat al sinds 1991 en bestaat in vele andere landen niet.

Door het zomerakkoord van de regering Michel-De Wever werden vanaf 2018 de regels inzake het DBI-regime versoepeld. Daarvoor waren bedrijven op minimum 5% van de aandelen dividendbelasting verschuldigd. Het zomerakkoord schafte dit minimum af en maakte alle aandelen die aan het DBI-regime voldoen belastingvrij. Ze schafte bovendien een belasting van 0.4% op meerwaarden van grote bedrijven af. Het bedrag dat via dit achterpoortje misgelopen wordt is sindsdien verzevenvoudigd: van gemiddeld 600 miljoen euro per jaar in de periode 2014 - 2017 naar 4,17 miljard euro per jaar sinds 2018.

Het achterpoortje is gemaakt op maat van de grootste holdings en multinationals. Kleinere bedrijven kunnen niet of nauwelijks gebruikmaken van de vrijstelling. Want heb je minder dan 10% van het bedrijf waarvan je de aandelen verkoopt in eigendom, of heb je er minder dan 2,5 miljoen euro in geïnvesteerd, dan geldt de vrijstelling niet en moet je op de meerwaarde wél het volle tarief van de vennootschapsbelasting betalen.

Meerwaardebelasting Arizona niet van toepassing op vennootschappen

De voorgestelde meerwaardebelasting in Arizona is enkel van toepassing op de personenbelasting, niet op de vennootschapsbelasting1. Echter, zowel bedrijven als particulieren kunnen meerwaarden realiseren bij de koop en verkoop van aandelen.

Voor natuurlijke personen vallen de gerealiseerde meerwaarden onder de personenbelasting, maar deze zijn momenteel vrijgesteld van belasting. De meerwaardebelasting van Arizona wil hier verandering in te brengen.

Meerwaarden die door bedrijven worden gerealiseerd, vallen onder de vennootschapsbelasting. Die meerwaarden zijn onder bepaalde omstandigheden vrijgesteld. Als een vennootschap haar aandelen lang genoeg heeft aangehouden, als het gaat over een participatie van meer dan 10% of 2,5 miljoen euro, en als het bedrijf waarvan je de participatie verkoopt in orde is met haar belastingen, dan is er geen belasting verschuldigd. Deze voorwaarden noemt men het DBI-regime, en stelt grote bedrijven en holdings vrij van belastingen op transacties die vaak kunnen oplopen tot honderden miljoenen meerwaarden.

De geplande meerwaardebelasting van Arizona verandert hier niets aan. Hierdoor kunnen grote vermogens blijven profiteren van dit fiscaal achterpoortje. Gezien de fiscale kost van dit achterpoortje ondertussen is opgelopen tot meer dan vier miljard euro per jaar, is het hoog tijd om het te sluiten, zodat ook grote bedrijven eerlijk hun belastingen betalen.

Een echte vermogensbelasting is de beste manier om alle achterpoortjes voor de superrijken in één keer te sluiten

De vrijstelling op meerwaardebelasting voor vennootschappen laat niet enkel grote bedrijven en holdings toe om belastingvrije winsten te boeken, ook grote vermogens kunnen er dankbaar gebruik van maken. Zij beheren immers de meeste van hun aandelen via vennootschappen. Er bestaan verschillende constructies van vennootschappen die gebruikt worden door de superrijken om participaties in andere bedrijven te verwerven en hun vermogen te laten renderen. Enkele bekende voorbeelden zijn investeringsvehikels als Alychlo van Marc Coucke, Cobepa van de familie De Spoelbergh en de holdings SPDG en Nayarit van de families D’ieteren. Bijgevolg zullen zij de meerwaardebelasting van Arizona niet betalen omdat ze nog steeds 100% vrijgesteld zijn van vennootschapsbelasting op geboekte meerwaarden via het DBI-regime.

Maar zelfs als we het fiscaal achterpoortje ook in de vennootschapsbelasting zouden sluiten, dan kunnen de superrijken nog steeds de dans ontspringen. Meerwaarden worden immers enkel belast op het moment dat ze gerealiseerd worden. Grote vermogens houden echter hun participaties aan voor zeer lange termijn2 en beheren een groot deel van hun vermogen via hun investeringsvehikels. Op die manier groeit hun vermogen hand over hand, zonder hogere bijdragen. Daarom is het nodig om een vermogensbelasting in te voeren, gericht op de 1% rijksten. Op die manier maakt het niet uit of het vermogen deel uitmaakt van het persoonlijk vermogen, of van een familiale investeringsvennootschap. Een vermogensbelasting richt zich op het geheel van hun vermogen, waarbij alles wordt meegeteld, wat belastingontwijking moeilijker maakt.

In steeds meer landen klinkt de roep om op deze manier de superrijken echt te laten bijdragen en de groeiende ongelijkheid een halt toe te roepen. Vorige zomer stond de discussie centraal op de G203, en in Frankrijk heeft het Franse parlement op 21 februari 2025 een wetsvoorstel voor de invoering van een vermogensbelasting (Zucman-taks) goedgekeurd. Het wetsvoorstel wordt nu behandeld door de Franse Senaat (stemming gepland op 12 juni 2025).

De vermogensbelasting die de PVDA voorstelt bedraagt zo’n twee procent op nettovermogens boven de vijf miljoen euro en drie procent op de vermogens boven de tien miljoen euro. Ze richt zich uitsluitend op de 1% rijkste Belgen. Op die manier zal 99% van de Belgen deze belasting niet moeten betalen. Ze kan zo’n 8 miljard euro per jaar opbrengen.

Conclusie

Het fiscaal achterpoortje dat multinationals en financiële holdings in staat stelt om geen belastingen te betalen bij de verkoop van aandelen kostte de schatkist 3,4 miljard euro in 2022. Sinds 2018 gaat het over meer dan vier miljard euro per jaar. De meerwaardebelasting die de Arizona-regering wil invoeren, sluit dit fiscaal achterpoortje niet. Ze richt zich uitsluitend op de personenbelasting en niet op het de vennootschapsbelasting die van dit fiscaal gunstregime geniet. Daardoor zal de meerwaardebelasting van Arizona vooral het kleinere kapitaal, de kleinere ondernemers en beleggers raken, en niet de superrijken. Via hun familiale vennootschappen ontsnappen zij immers aan de meerwaardebelasting.

Om de superrijken eerlijk te doen bijdragen moeten we niet allen het fiscaal achterpoortje sluiten maar is ook een vermogensbelasting noodzakelijk. De superrijken verkopen immers bijna nooit de aandelen van hun investeringsvehikels zelf. Om de ongelijkheid aan te pakken hebben we een vermogensbelasting nodig die zich richt op hun totale vermogen.

De PVDA stelt voor om een miljonairstaks in te voeren die enkel de nettovermogens boven de vijf miljoen euro aanspreekt. Die taks focust uitsluitend op de 1% allerrijksten en kan acht miljard euro per jaar opbrengen.

1Tijdens het parlementair debat over het regeerakkoord in de Kamer bevestigde minister voor Financiën, Jan Jambon (N-VA), dat de meerwaardebelasting die Arizona wil invoeren enkel betrekking heeft op de personenbelasting: “Het klopt dat het hier over de personenbelasting gaat” (p. 26, verslag van de plenaire vergadering van 5 februari 2025: https://www.dekamer.be/doc/PCRI/pdf/56/ip025.pdf)