Transfer van 12,8 miljard euro van arbeid naar kapitaal (2023): het loonaandeel in de toegevoegde waarde herstellen maakt financiering pensioenen en loonsverhogingen mogelijk

De indexsprong, de loonblokkeringen en de massale verlagingen van de werkgeversbijdragen aan de sociale zekerheid, doorgevoerd door de twee vorige regeringen, hebben geleid tot een enorme verschuiving van rijkdom: bijna 13 miljard euro werd overgeheveld van arbeid naar kapitaal. In 2025 bereidt de Arizona-regering zich voor om de lonen te blokkeren en te snoeien in de pensioenen. Nochtans zou het herstellen van het loonaandeel van 2013 volstaan om onze pensioenen opnieuw te financieren en de lonen te verhogen.

- Op deze pagina:

- Samenvatting

- 1. Een transfer van 12,8 miljard euro van arbeid naar kapitaal in 2023

- Grafiek 2. Aandeel van de winsten in de toegevoegde waarde (2013-2023)

- 2. Een transfer waarvan 10 miljard in de vorm van lagere werkgeversbijdragen

- 3. Van tax shift naar pensioenhervorming

- 4. Er is ruimte om zowel onze pensioenen als loonsverhogingen te financieren

- Methodologie

Dossier van de studiedienst van de PVDA, met medewerking van Benjamin Pestieau, Laurent Petit en Ben Van Duppen

Samenvatting

De regering wil opnieuw loonsverhogingen beperken tot maximaal... 0,0%. De regering blokkeert met andere loonsverhogingen voor de periode 2025-2026. Deze nulmarge is het gevolg van de toepassing van de loonblokkeringswet (de wet van 1996, verder verstrengd door de regering-Michel in 2017). Deze wet werd in het leven geroepen om het "concurrentievermogen van de Belgische bedrijven" in stand te houden. Wat het vooral doet is de toegevoegde waarde verschuiven van lonen van werkende mensen naar bedrijfswinsten.

In tien jaar tijd, tussen 2013 en 2023, is het aandeel van de toegevoegde waarde dat gaat naar de lonen van werknemers in niet-financiële bedrijven met 3,9 procentpunten gedaald. Anders gezegd: als de lonen in deze bedrijven hetzelfde aandeel in de toegevoegde waarde hadden behouden als tien jaar geleden, zouden we vandaag 3,9 procent extra van toegevoegde waarde kunnen vrijmaken om de lonen te verhogen en de sociale zekerheid te herfinancieren. Concreet komt dit neer op een bedrag van 12,8 miljard euro. Die daling van het loonaandeel is ten voordele geweest van de winsten, die met hetzelfde bedrag zijn toegenomen.

De vorige twee regeringen organiseerden deze overdracht van arbeid naar kapitaal door middel van indexsprongen, loonblokkeringen en massale verlagingen van de werkgeversbijdragen aan de sociale zekerheid (inclusief de beruchte tax shift van de regering-Michel). Naast het stimuleren van bedrijfswinsten was deze overdracht bedoeld om drastisch te besparen op de sociale zekerheid. Bart De Wever, de huidige premier, zei in 2016 als voorzitter van de N-VA: "En het klopt dat de tax shift niet voldoende gefinancierd is. Men heeft doelbewust gekozen om niet alles mee te rekenen. Dat dringt op termijn een infernale besparingslogica op, en dus komt men terecht bij de overheidsuitgaven waar ze nog zitten: de sociale zekerheid".

In 2025 staat de Arizona-regering op het punt te snoeien in de pensioenen en zo ons zogezegd onbetaalbare pensioenstelsel verder af te breken. Als 12,8 miljard euro van de rijkdom die door de werkende mensen wordt geproduceerd, opnieuw naar hen zou terugvloeien, zou ons pensioenstelsel perfect betaalbaar zijn. Sterker nog: er zou zelfs nog ruimte zijn om de lonen met 3,2% te verhogen.

1. Een transfer van 12,8 miljard euro van arbeid naar kapitaal in 2023

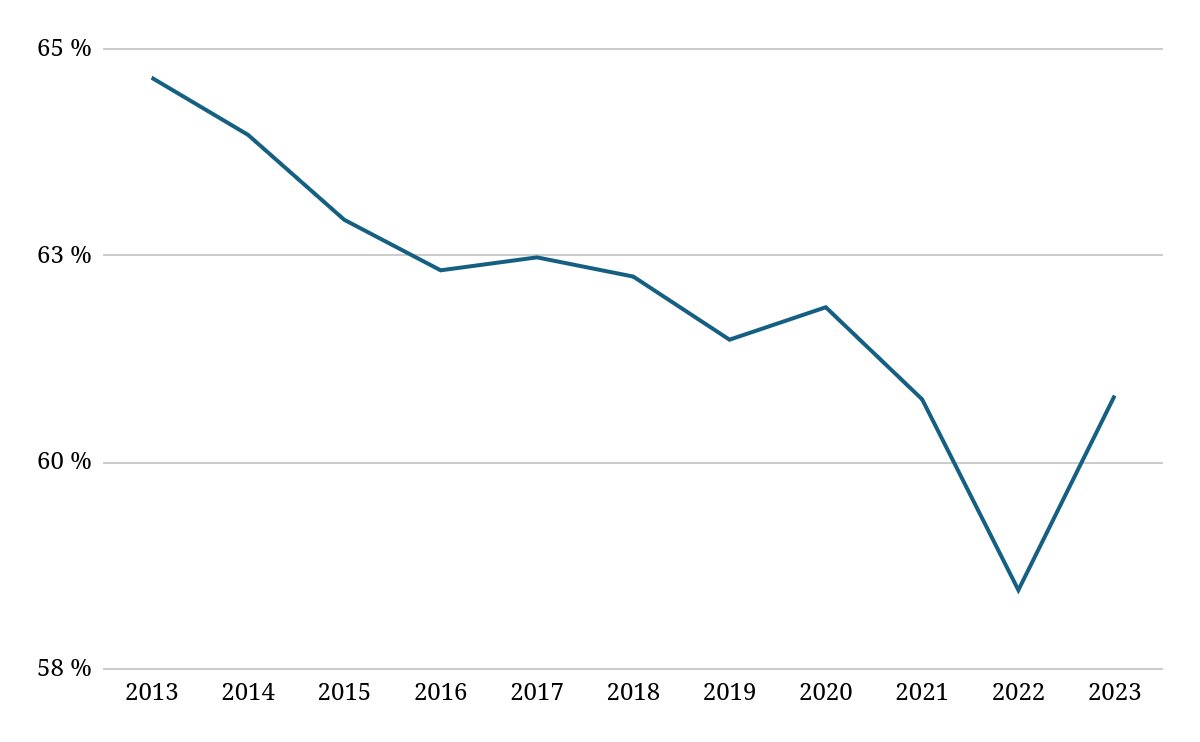

Grafiek 1. Aandeel van de lonen in de toegevoegde waarde (2003-2023)

Bron: Nationale Bank van België, Jaarlijkse gedetailleerde sectorrekeningen, Beloning van werknemers (D.1) in % van toegevoegde waarde, niet-financiële bedrijven

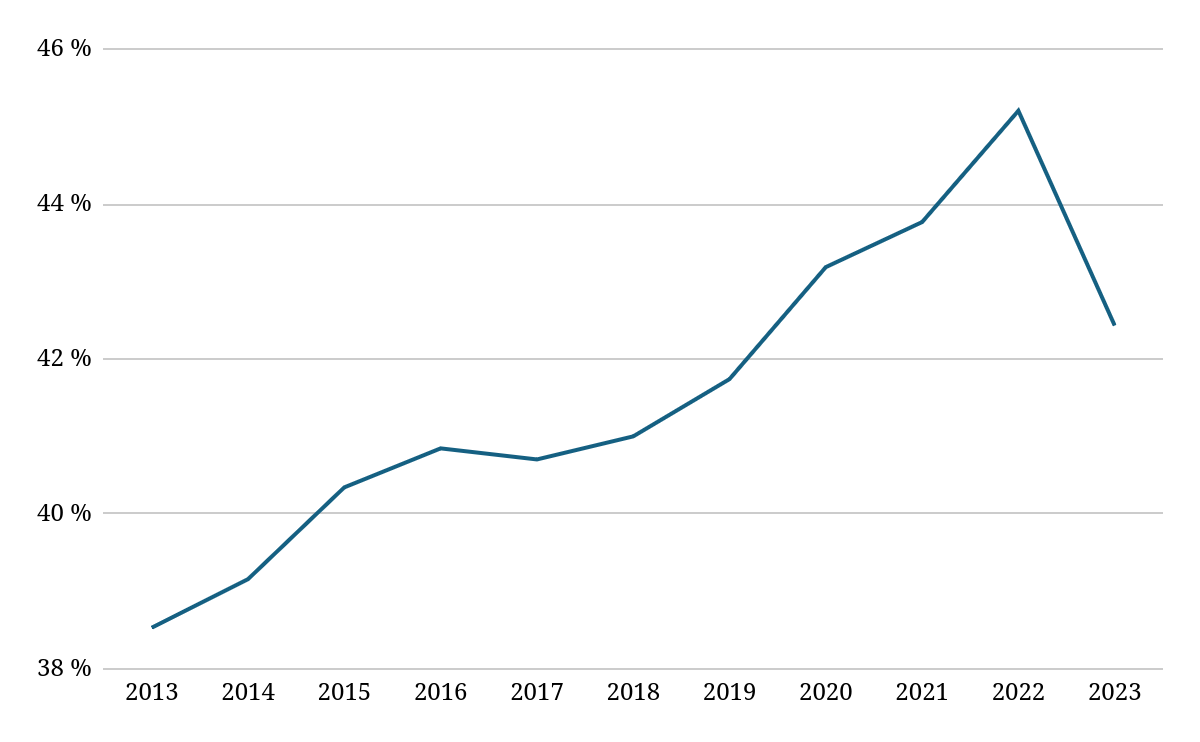

Grafiek 2. Aandeel van de winsten in de toegevoegde waarde (2013-2023)

Bron: Nationale Bank van België, Jaarlijkse gedetailleerde sectorrekeningen, Bruto exploitatieoverschot (B.2g) in % van toegevoegde waarde, niet-financiële bedrijven

Tabel 1: gegevens van de Nationale Bank van België (NBB)

| Niet-financiële vennootschappen (S.11) | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Bezoldiging van loontrekkenden (D.1) (in % van TW) (lonen + werkgeversbijdragen) | 64,7 | 64,0 | 62,9 | 62,3 | 62,5 | 62,2 | 61,5 | 61,9 | 60,8 | 58,5 | 60,8 |

| Brutolonen (D.11) (in % van TW) | 48,2 | 47,9 | 47,3 | 47,7 | 48,0 | 48,1 | 47,5 | 47,7 | 47,1 | 45,5 | 47,4 |

| Socialezekerheidsbijdragen van werkgevers (D.12) (in % van TW) | 16,4 | 16,0 | 15,6 | 14,6 | 14,5 | 14,2 | 14,0 | 14,2 | 13,7 | 13,0 | 13,4 |

| Bruto exploitatieoverschot (B.2g) (in % van TW) | 38,5 | 39,2 | 40,3 | 40,8 | 40,7 | 41,0 | 41,7 | 43,2 | 43,8 | 45,2 | 42,4 |

Het loonaandeel in de toegevoegde waarde van niet-financiële vennootschappen is gedaald van 64,7% in 2013 tot 60,8% in 2023 — een daling met 3,9 procentpunt. In dezelfde periode is het winstaandeel van deze bedrijven met exact hetzelfde percentage gestegen: 3,9 procentpunt.

In 2023 genereerden de werknemers van niet-financiële vennootschappen een toegevoegde waarde van 329 miljard euro. Als zij in 2023 nog steeds hetzelfde aandeel van die toegevoegde waarde hadden behouden als in 2013, zouden ze vandaag 12,8 miljard euro meer ontvangen hebben, in de vorm van directe of uitgestelde lonen. Met andere woorden: de politieke maatregelen van de regeringen Michel (Zweedse regering) en De Croo (Vivaldi-regering) hebben in 2023 geleid tot een transfer van 12,8 miljard euro van de lonen van werknemers naar de winsten van bedrijven.

NB: In 2022 daalt het aandeel van de lonen zeer sterk. Dit komt door de hoge inflatie en de vertraging bij het indexeren van de lonen. Deze scherpe daling wordt gedeeltelijk gecompenseerd in 2023 doordat het deel van de lonen opnieuw stijgt, als gevolg van het inhaaleffect van de loonindexering. Dit is een tijdelijke beweging die de onderliggende neerwaartse spiraal in het loonaandeel niet verandert.

2. Een transfer waarvan 10 miljard in de vorm van lagere werkgeversbijdragen

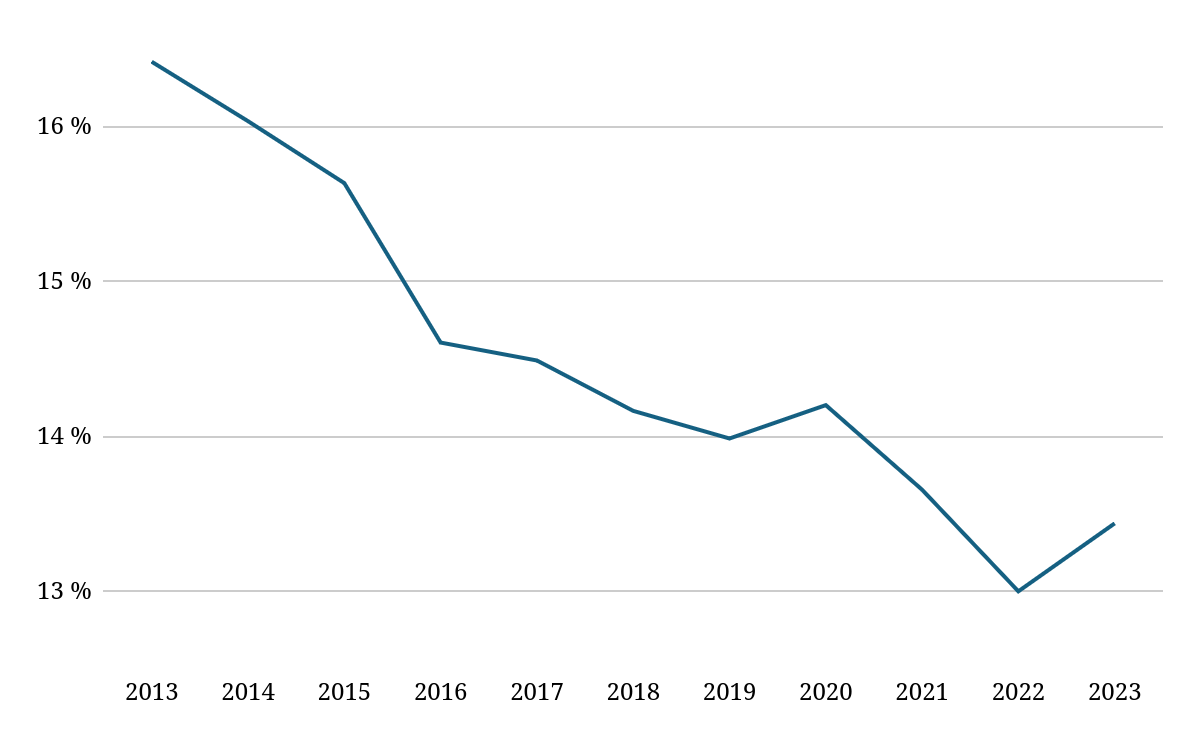

Grafiek 3: evolutie van de socialezekerheidsbijdragen van werkgevers (2013-2023)

Bron: Nationale Bank van België, Jaarlijkse gedetailleerde sectorrekeningen, Sociale premies t.l.v. werkgevers (D.12) in % van toegevoegde waarde, niet-financiële bedrijven

Als we de bezoldiging van loontrekkenden opsplitsen in, enerzijds, het brutoloon en, anderzijds, de werkgeversbijdragen aan de sociale zekerheid, dan blijkt dat de daling van het loonaandeel vooral te verklaren is door de daling van die werkgeversbijdragen (zie tabel hierboven).

Het onderfinancieren van de sociale zekerheid is geen natuurwet, geen onvermijdelijkheid, maar een bewuste politieke keuze die al meer dan tien jaar wordt gemaakt. Met andere woorden: het zijn de beleidsmaatregelen van opeenvolgende regeringen die de afgelopen tien jaar het gat in de sociale zekerheid hebben veroorzaakt.

De werkgeversbijdragen aan de sociale zekerheid – bestemd voor het financieren van onder meer pensioenen, werkloosheidsuitkeringen en ziekteverzekering – zijn gedaald van 16,4% naar 13,4% tussen 2013 en 2023. Met andere woorden: er ging 3 procentpunt minder van de toegevoegde waarde naar het financieren van de sociale zekerheid, oftewel een verlies van 10 miljard euro.

De belangrijkste oorzaak van de daling van de werkgeversbijdragen ligt bij de tax shift van de Zweedse regering onder leiding van N-VA en MR. Een van de belangrijkste maatregelen daarvan was om de socialezekerheidsbijdragen van werkgevers te verlagen van 33% naar 25%, onder het mom dat dit zou leiden tot jobcreatie. De Zweedse regering beloofde dat de tax shift (belastingverschuiving) budgetneutraal zou zijn, maar het bleek al snel een tax cut (belastingverlaging) te zijn. Een besparing in de sociale zekerheid, die het Planbureau schat op €7,8 miljard voor 2023, alleen al door de maatregelen van de regering Michel-De Wever.1.

De transfer van 10 miljard euro van sociale bijdragen naar winsten gebeurt indirect, onzichtbaar en sluipend.

- Indirect, omdat het in wezen gaat om een verlaging van het uitgesteld loon. Het onmiddellijke effect is dus niet direct voelbaar voor werknemers. De gevolgen worden pas merkbaar wanneer een werknemer effectief een beroep moet doen op de sociale zekerheid.

- Onzichtbaar, omdat het niet te zien is op het loonbriefje. Het is waar dat de brutolonen in deze periode weinig zijn gestegen (de helft van de cao's tussen 2013 en 2023 had een marge van nul, en de andere lieten een maximale stijging van 0,4% tot 1,1% toe), maar ze bleven geïndexeerd.

- Sluipend, omdat de negatieve gevolgen van het niet financieren van de sociale zekerheid met vertraging zichtbaar worden ... wat we vandaag zien met de maatregelen in het Arizona-regeerakkoord.

3. Van tax shift naar pensioenhervorming

In december 20162 verklaarde Bart De Wever, toen voorzitter van de N-VA: "En het klopt dat de tax shift niet voldoende gefinancierd is. Men heeft doelbewust gekozen om niet alles mee te rekenen. Dat dringt op termijn een infernale besparingslogica op, en dus komt men terecht bij de overheidsuitgaven waar ze nog zitten: de sociale zekerheid." In 2017 sprak Alexander De Croo over de tax shift als een strategie van de Zweedse regering om toekomstige regeringen te dwingen tot besparen: "We zetten onszelf met de rug tegen de muur".3

Terwijl de regering-Arizona zich wil profileren als een toonbeeld van “goed bestuur”, zet ze in werkelijkheid de strategie voort om bewust een tekort te creëren in de sociale zekerheid. De nieuwe maatregelen om de socialezekerheidsbijdragen van werkgevers te verlagen (zie het schrappen van sociale bijdragen op lonen boven de €340.000) zullen leiden tot een verdere verlaging van de werkgeversbijdragen met €600 miljoen in 2026 tot €1 miljard in 20294.

Daarbovenop komt het inkomstenverlies (dat de regering niet begroot) als gevolg van geplande hervormingen zoals de hervorming van de regeling van overuren, de uitbreiding van flexijobs en het verhogen van het aantal toegelaten studentenarbeidsuren. Al deze regelingen leveren weinig of geen bijdrage aan de socialezekerheidskas. De vakbond ACV schat dat deze laatste twee maatregelen alleen al een extra gat van 1,5 miljard zullen slaan in de sociale zekerheid tegen 2029.5.

Het is precies het voortzetten van deze strategie die er vandaag toe leidt dat pensioensminister Jan Jambon — die eerder minister van Binnenlandse Zaken was onder de regering-Michel en Vlaams minister-president tijdens de Vivaldi-regering — steeds opnieuw kan herhalen dat de pensioenkosten “ontploffen” en dat er moet worden ingegrepen, anders dreigen de pensioenen onbetaalbaar te worden. Maar het zijn niet de pensioenkosten die ontsporen — het is de financiering van de sociale zekerheid die zwaar onder vuur ligt.

En de Arizona-regering is van plan om 2,4 miljard euro te besparen op onze pensioenen tussen nu en 2029, en nog meer in de jaren daarna (via, onder andere: pensioenmalus, afschaffing van regelingen voor vervroegd pensioen enz.)

4. Er is ruimte om zowel onze pensioenen als loonsverhogingen te financieren

De Studiecommissie voor de Vergrijzing schat dat er - bij ongewijzigd beleid - 1,1% van het BBP extra moet worden geïnvesteerd in de financiering van de pensioenen. Voor het jaar 2029 betekent dit een stijging van 11,2% naar 12,3% van het BBP6. Als deze stijging van 1,1% van het bbp zou plaatsvinden in 2024, zou het gaan om een bedrag van 6,7 miljard euro.

Als het volledige bedrag van de 12,8 miljard euro die de afgelopen tien jaar is overgeheveld van arbeid naar kapitaal in niet-financiële bedrijven zou worden teruggewonnen, dan zou iets meer dan de helft daarvan kunnen worden besteed aan de financiering van de pensioenen. Het resterende deel — 6,1 miljard euro — zou bijvoorbeeld kunnen dienen voor een verhoging van de brutolonen.

Een werknemer met een mediaan loon van €3.100 bruto per maand zou zijn of haar salaris met 3,2%7 zien stijgen, oftewel €100 bruto per maand (deze cijfers hebben betrekking op bedrijven en werknemers bij niet-financiële bedrijven). Aanzienlijk meer dan de marge van 0,0% die de regering van plan is op te leggen.

Methodologie

1. Doel van de methodologie

Het doel van deze studie is om de verdeling van de toegevoegde waarde tussen de twee grote productiefactoren — kapitaal en arbeid — te analyseren, binnen een politiek-economisch perspectief. We willen meer bepaald nagaan welk deel van de gecreëerde rijkdom terugvloeit naar de werknemers via lonen en sociale bijdragen, en welk deel naar de vergoeding van het kapitaal gaat.

Voor de berekeningen in deze studie maken we gebruik van de gegevens van de Nationale Bank van België, en meer bepaald van de de nationale rekeningen voor niet-financiële ondernemingen8. Deze categorie omvat het overgrote deel van de marktproductie die plaatsvindt binnen een kapitalistische logica. Overheidsdiensten (buiten de marktsfeer) en financiële instellingen (banken, verzekeringsmaatschappijen, beleggingsfondsen, pensioenfondsen, ...) worden niet meegerekend, aangezien zij weinig meerwaarde creëren. Hun inkomsten zijn voornamelijk van financiële aard (rente, dividenden).

2. Definities

Het inkomen uit kapitaal en arbeid wordt benaderd aan de hand van twee hoofdaggregaten.

- De vergoeding van loontrekkenden: het omvat zowel de brutolonen die aan werknemers worden uitbetaald als de sociale zekerheidsbijdragen die door werkgevers worden afgedragen. Deze maatstaf geeft een uitgebreid beeld van het aandeel van de meerwaarde dat naar de lonen gaat, omdat het zowel directe als uitgestelde vergoedingen omvat.

- Het bruto-exploitatieoverschot (BEO): het wordt als volgt berekend: de bruto toegevoegde waarde, minus de werknemersvergoedingen en de productiebelastingen, plus de subsidies. Het BEO geeft het rijkdomsoverschot weer dat aan het bedrijf toekomt, voordat dit verdeeld wordt over de verschillende vormen van kapitaalvergoedingen (zoals dividenden, rente, ingehouden winst, huur enz.). Het is dus het een benadering van het kapitaalinkomen in de eerste fase van de verdeling.

Aan de hand van deze twee factoren kunnen we een inschatting maken van de functionele verdeling van de meerwaarde, oftewel het aandeel dat elke productiefactor ontvangt.

3. Verantwoording van de methode

Deze methode heeft een aantal voordelen:

- ze is gebaseerd op gepubliceerde gegevens die zowel over de tijd als tussen landen consistent en vergelijkbaar zijn.

- Ze sluit aan bij een marxistische visie op productie, waarin kapitaal een deel van de door arbeid gecreëerde waarde opeist in de vorm van meerwaarde.

- Ze biedt een directe maatstaf van de verhouding tussen kapitaal en arbeid binnen de kapitalistische productiesfeer, gebaseerd op betrouwbare marcro-economische statistische aggregaten.

1 https://www.plan.be/sites/default/files/documents/FOR_Midterm_2429_13014_FR.pdf, p.27.

2 https://newsmonkey.be/bart-de-wever-n-va-snoeihard-voor-wie-coalitie-maakt-met-pvda-dat-is-het-restafval-van-de-20ste-eeuw/

3 https://www.tijd.be/politiek-economie/belgie-federaal/Eerst-besparen-om-dan-lasten-te-verlagen-Dat-werkt-niet/9918240?ckc=1&ts=1503310430

4 https://www.rtbf.be/article/securite-sociale-les-tranches-salariales-superieures-a-340-000-euros-seront-exonerees-de-cotisations-patronales-11554693

5 https://www.econospheres.be/Analyse-du-manque-a-gagner-pour-la-securite-sociale-des-cotisations-reduitesen https://www.denktankminerva.be/analyse/2025/5/13/analyse-van-de-inkomsten-die-de-sociale-zekerheid-misloopt-door-de-verlaagde-bijdragen-voor-studentenarbeid-en-flexi-jobs

6 https://hogeraadvanfinancien.be/sites/default/files/publications/hrf_vergrijzing_2024_07.pdf, p.30.

7 6,1 / 200.55 = 3,2%

8 Bron: NBB statistieken - https://stat.nbb.be/?lang=nl (Nationale rekeningen\Sectorrekeningen\Jaarlijkse gedetailleerde sectorrekeningen).