Daling loonaandeel in België: overdracht van 15,8 miljard euro van lonen naar winsten

Van de rijkdom die elke dag in België wordt geproduceerd, gaat een steeds kleiner deel naar degenen die de rijkdom creëren. Een steeds groter deel wordt opgeslorpt door de uitbetaling aan het ‘kapitaal’. Vergeleken met tien jaar geleden gaat het om meer dan 15 miljard euro per jaar.

Evolutie van het loonaandeel in België (2014-2024) en gevolgen voor lonen en pensioenen

Benjamin Pestieau, Geert Haverbeke, Laurent Petit

Studiedienst PVDA, januari 2026

Samenvatting

Op tien jaar tijd is de verdeling van de door niet-financiële bedrijven geproduceerde rijkdom radicaal veranderd. In 2014 ging van elke 100 euro gecreëerde toegevoegde waarde 63,96 euro naar de werkende klasse (brutolonen + socialezekerheidsbijdragen). In 2024 ontvangt de werkende klasse maar 59,39 euro meer, een verlies van 4,57 euro. Met andere woorden, het aandeel van de werkende klasse in de 'taart' is gekrompen, terwijl de totale geproduceerde rijkdom is blijven groeien.

Als de lonen vandaag hetzelfde deel van deze rijkdom zouden behouden als in 2014, zou er 4,57% van de toegevoegde waarde extra vrijkomen om de lonen te verhogen en de sociale zekerheid te herfinancieren. Als we dit toepassen op de huidige toegevoegde waarde van alle niet-financiële bedrijven, gaat het over een verschil van 15,8 miljard euro. Het is belangrijk om dit te onderstrepen: Het gaat niet over een cumulatief verlies gespreid over tien jaar, maar over een jaarlijks inkomstenverlies, als we vandaag vergelijken met 2014. Wat de lonen als aandeel van de rijkdom hebben verloren, hebben de winsten* gewonnen.

Deze verschuiving in rijkdom is geen toeval. Het is het resultaat van beleidskeuzes van opeenvolgende regeringen voor indexsprongen, loonblokkeringen en de massale vermindering van socialezekerheidsbijdragen van werkgevers, met name via de tax shift van de regering-Michel-De Wever. Deze maatregelen hebben de regels voor het verdelen van toegevoegde waarde systematisch veranderd, ten nadele van arbeid en ten voordele van kapitaal.

Behalve de uitgesproken bedoeling om het concurrentievermogen van het bedrijfsleven te verhogen, moest deze transfer ook een budgettaire druk creëren om zo op de sociale zekerheid te kunnen besparen. Bart De Wever, toenmalig voorzitter van de N-VA, erkende dit openlijk in 2016:

“Het klopt dat de taxshift niet voldoende gefinancierd is. We hebben er bewust voor gekozen om niet met alles rekening te houden. Op de lange termijn legt dit een helse logica van besparingen op, waardoor we zullen moeten besparen op overheidsuitgaven waar die nog bestaan: in de sociale zekerheid.”

In 2026 bereidt de Arizona-regering zich voor om deze logica door te zetten en te snijden in pensioenen en lonen om het begrotingsprobleem op te lossen. Nochtans, als ze de door de werkende klasse geproduceerde rijkdom van 15,8 miljard euro zou teruggeven, zouden er geen besparingen in pensioenen of lonen nodig zijn. Beter nog, er zou zelfs ruimte zijn voor aanzienlijke loonsverhogingen.

(* In deze context wordt het woord ‘winsten’ gebruikt om de term ‘bruto-exploitatieoverschot’ te vereenvoudigen. In economische termen hebben beide een licht verschillende betekenis. Bij winsten worden de afschrijvingen op investeringen afgetrokken, bij het bruto-exploitatieoverschot niet.)

1. Een overdracht van 15,8 miljard euro van arbeid naar kapitaal in 2024...

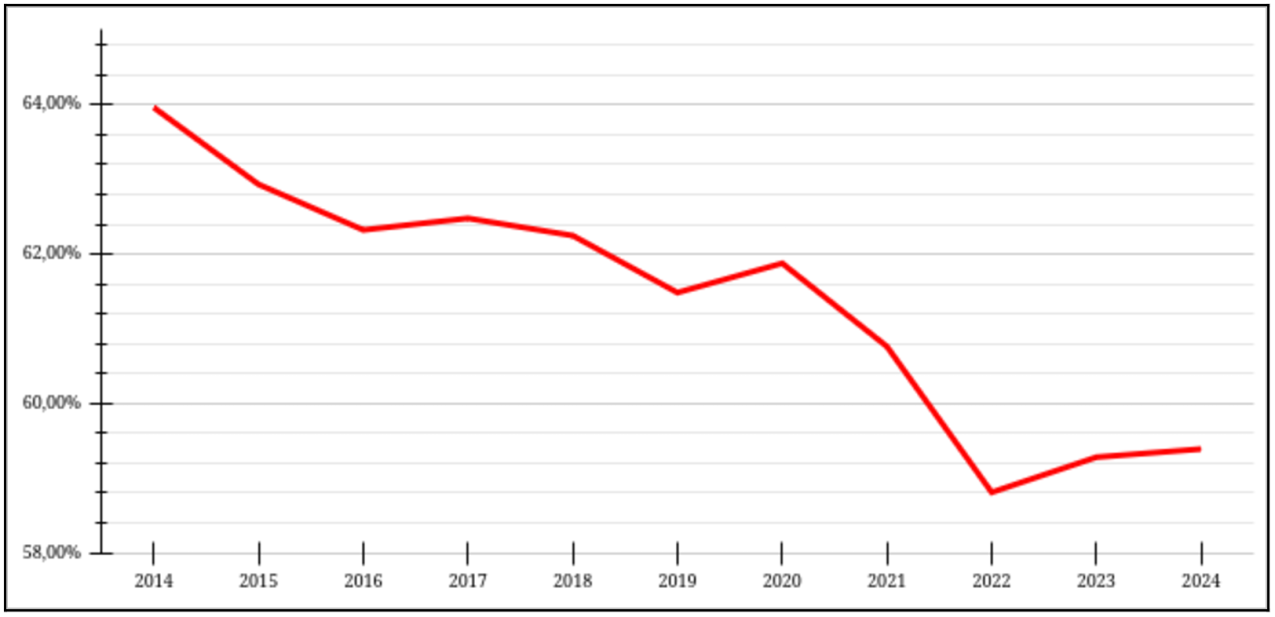

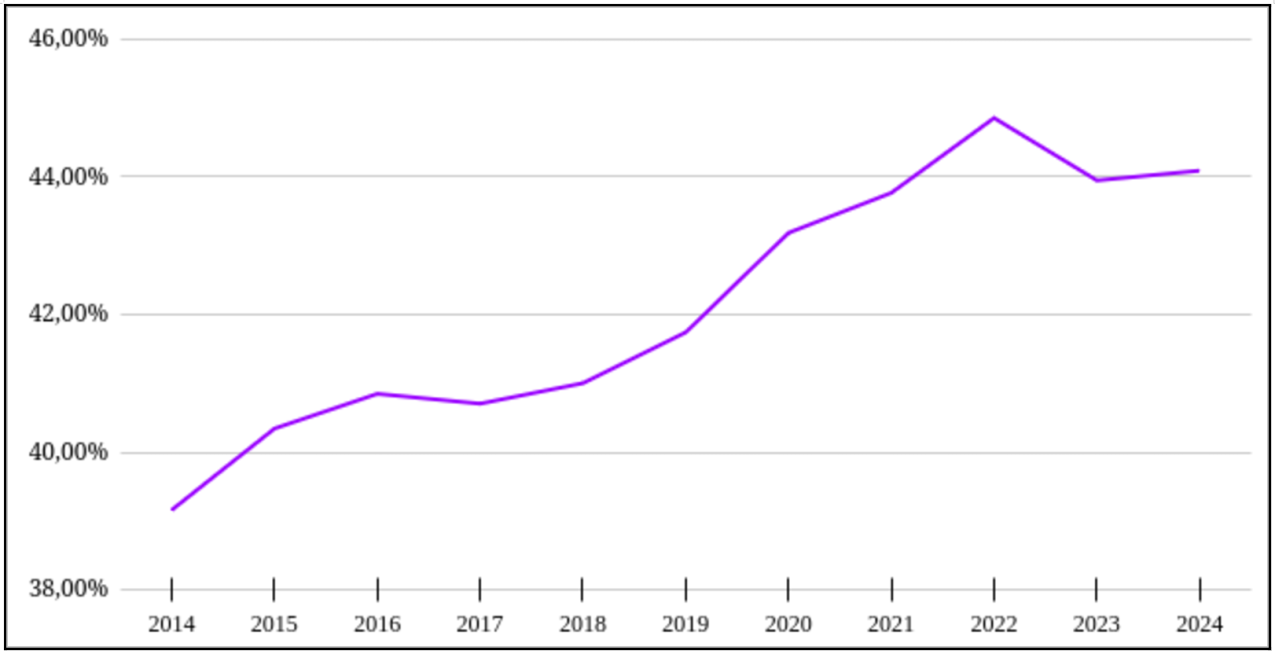

Tussen 2014 en 2024 daalde het aandeel van de lonen in de toegevoegde waarde van niet-financiële bedrijven van 63,96% naar 59,39%, een daling van 4,57 procentpunten. In dezelfde periode is het aandeel van de winst in dezelfde verhouding gestegen. Dit weerspiegelt een duidelijke verschuiving in de verdeling van toegevoegde waarde van beloning van arbeid naar kapitaal.

In 2024 genereerde de werkende klasse in niet-financiële bedrijven een totale toegevoegde waarde van 346 miljard euro. Als het aandeel van de lonen in deze toegevoegde waarde op het niveau van 2014 was gebleven, zouden de werknemers nu 15,8 miljard euro extra ontvangen in de vorm van directe beloning (lonen) en indirecte beloning (socialezekerheidsbijdragen). Dit is een jaarlijks inkomstenverlies, vergeleken met de situatie tien jaar eerder.

Deze overdracht is geleidelijk opgebouwd door de politieke beslissingen van opeenvolgende regeringen. Ter illustratie: in 2023 leidden de maatregelen van de regeringen-Michel en Vivaldi tot een geschatte overdracht van 12,8 miljard euro van verloning voor arbeid naar bedrijfswinsten.1

Opmerking over recente ontwikkelingen

In 2022 daalt het loonaandeel bijzonder sterk. Dit kwam door de hoge inflatie in dat jaar en een vertraging in de loonindexering. In 2023 zal deze daling gedeeltelijk worden gecompenseerd door een stijging van de looncomponent, als gevolg van het inhaaleffect van de automatische indexering. De gegevens voor 2024 laten echter zien dat deze corrigerende beweging tijdelijk is en de onderliggende trend niet verandert: Op lange termijn blijft het aandeel van de lonen in de toegevoegde waarde van niet-financiële bedrijven dalen.

Grafiek 1: Aandeel van de verloning (lonen + werkgeversbijdragen) in de toegevoegde waarde, 2014-2024

Bron: Nationale Bank van België, Gedetailleerde jaarlijkse sectorrekeningen, "Verloning van werknemers (D.1) als % van TW, niet-financiële vennootschappen

Grafiek 2: Aandeel van winst in toegevoegde waarde, 2014-2024

Bron: Nationale Bank van België, Gedetailleerde jaarlijkse sectorrekeningen, Bruto-exploitatieoverschot (B.2g), in % van TW, niet-financiële vennootschappen.

Tabel 1: Gegevens van de Nationale Bank van België (NBB)

| Niet-financiële vennootschappen (S.11) | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Verloning van werknemers (D.1) (als % van TW) (lonen + werkgeversbijdragen) | 63,96 | 62,93 | 62,32 | 62,48 | 62,25 | 61,48 | 61,88 | 60,76 | 58,81 | 59,28 | 59,39 |

| Brutolonen en -wedden (D.11) (in % van TW) | 47,93 | 47,30 | 47,72 | 47,99 | 48,08 | 47,50 | 47,67 | 47,14 | 45,83 | 46,27 | 46,02 |

| Socialezekerheidsbijdragen van werkgevers (D.12) (in % van TW) | 16,03 | 15,63 | 14,61 | 14,49 | 14,17 | 13,99 | 14,20 | 13,63 | 12,98 | 13,01 | 13,37 |

| Bruto-exploitatieoverschot (B.2g) (in % van TW) | 39,16 | 40,34 | 40,85 | 40,70 | 41,00 | 41,74 | 43,19 | 43,77 | 44,86 | 43,95 | 44,09 |

2. ...waarvan 10 miljard euro in de vorm van lagere werkgeversbijdragen

Als we de verloning van werknemers uitsplitsen in brutolonen en -wedden enerzijds en sociale bijdragen ten laste van werkgevers anderzijds, blijkt dat de daling van het aandeel van de lonen sinds 2014 voornamelijk te wijten is aan de vermindering van de sociale bijdragen ten laste van werkgevers (zie tabel 1). De huidige onderfinanciering van de sociale zekerheid is dus geen economische onvermijdelijkheid, maar een bewuste politieke keuze die al meer dan tien jaar onafgebroken wordt gemaakt. Met andere woorden, het zijn de beslissingen van opeenvolgende regeringen die het tekort in de sociale zekerheid over deze periode hebben doen toenemen.

De socialezekerheidsbijdragen van werkgevers – die rechtstreeks naar de sociale zekerheid gaan en in het bijzonder naar de pensioenen, werkloosheids- en ziekteverzekering – zijn gedaald van 16,03% van de toegevoegde waarde in 2014 naar 13,37% in 2024. Deze verlaging met 2,66 procentpunten komt neer op een verlies van 2,66% aan toegevoegde waarde voor het socialezekerheidsstelsel, oftewel een tekort van 9,2 miljard euro.

De belangrijkste reden voor deze daling is de taxshift van de regering-Michel. Een van de centrale maatregelen van deze hervorming bestond uit de verlaging van de socialezekerheidsbijdragen van de werkgevers van 33% naar 25%, met de belofte dat deze verlagingen zouden worden gecompenseerd door jobcreatie. De taxshift werd voorgesteld als budgetneutraal, maar leidde in werkelijkheid tot een structurele inkomstenvermindering voor de sociale zekerheid. Het Federaal Planbureau schatte dat in 2024 de budgettaire kosten van de maatregelen van de regering-Michel-De Wever alleen al 8,4 miljard euro zouden bedragen.2

Deze overdracht van 9,2 miljard euro van socialezekerheidsbijdragen naar bedrijfswinsten was indirect, stil en verraderlijk.

Indirect, omdat hij de vorm aanneemt van een verlaging van het uitgesteld loon. De gevolgen zijn niet onmiddellijk merkbaar voor de werkende klasse, omdat ze pas volledig duidelijk worden wanneer ze een beroep doen op de sociale zekerheid – bij pensioen, werkloosheid of ziekte.

Hij is stil, want onzichtbaar op het loonstrookje. Het klopt dat de brutolonen in deze periode zeer weinig zijn gestegen – de helft van de interprofessionele akkoorden die tussen 2014 en 2024 werden gesloten, voorzagen in een loonmarge van 0% en de andere beperkten de stijgingen tot maxima tussen 0,4% en 1,1%. De brutolonen bleven wel formeel geïndexeerd, waardoor de omvang van de onderfinanciering werd verhuld.

Tot slot is hij verraderlijk, omdat de gevolgen van het niet-financieren van de sociale zekerheid pas later gevoeld worden. Het zijn precies deze uitgestelde effecten die we nu zien door de maatregelen in het regeerakkoord van de Arizona-coalitie.

3. Van taxshift naar pensioenhervorming

In december 20163 verklaarde Bart De Wever, toen voorzitter van de N-VA: “En het is waar dat de belastingshift onvoldoende gefinancierd is. We hebben er bewust voor gekozen om niet met alles rekening te houden. Op de lange termijn legt dit een helse logica van besparingen op, waardoor we moeten bezuinigen op overheidsuitgaven waar die nog bestaan: de sociale zekerheid.” In 2017 sprak Alexander De Croo over de taxshift als een strategie van de regering-Michel om volgende regeringen te dwingen om te besparen. “We staan met onze rug tegen de muur.”4

Terwijl de Arizona-regering een imago van “goed bestuur” probeert uit te dragen, gaat ze in feite door met haar strategie om het tekort in de sociale zekerheid te vergroten. De nieuwe maatregelen om de socialezekerheidsbijdragen van werkgevers te verlagen (zie bijvoorbeeld de afschaffing van bijdragen op lonen boven € 340.000) zullen leiden tot een extra verlaging van de werkgeversbijdragen met € 600 miljoen in 2026, oplopend tot € 1 miljard in 2029.5 En dan hebben we het nog niet gehad over het inkomstenverlies (niet begroot door de regering) door de geplande hervorming van overuren, de uitbreiding van flexi-jobs of het aantal uren dat studenten werken, die allemaal gemeen hebben dat ze weinig of geen bijdrage leveren aan de socialezekerheidskas. Het ACV schat dat deze laatste twee maatregelen in 2029 een extra gat van 1,5 miljard euro in het socialezekerheidsstelsel zullen creëren.6

Door deze strategie aan te houden, kan minister van Financiën en Pensioenen Jan Jambon – al minister onder de regering-Michel en Vlaams minister-president tijdens de Vivaldi-regering – in 2025 herhalen dat de pensioenkosten exploderen en dat de duimschroeven aangedraaid moeten worden, met het risico dat de pensioenen onbetaalbaar worden. Onze studie toont aan dat het niet in de eerste plaats de pensioenkosten zijn die exploderen, maar dat de financiering van de sociale zekerheid gestaag afneemt.

Toch is de Arizona-regering van plan om 2,4 miljard euro te besparen op onze pensioenen tussen nu en 2029 en nog meer in de jaren daarna (via onder andere: pensioenmalus, afschaffing van mechanismen die mensen in staat stellen eerder te stoppen met werken, enz.)7

4. Er is ruimte om zowel pensioenen EN loonsverhogingen te financieren

De Studiecommissie voor de Vergrijzing schat dat bij ongewijzigd beleid tot 1,1% van het bbp zou moeten worden geïnvesteerd om het pensioenstelsel overeind te houden. Voor 2029 gaan we van 11,2% van het bbp naar 12,3%8, wat neerkomt op 6,7 miljard euro in 2024.

Als de volledige overdracht van 15,8 miljard euro van arbeid naar kapitaal voor niet-financiële bedrijven zou worden teruggevorderd, zou iets minder dan de helft kunnen worden toegewezen aan de financiering van de pensioenen. En de rest (9,1 miljard) zou bijvoorbeeld gebruikt kunnen worden om de pensioenen te verbeteren of de brutolonen te verhogen. Een werknemer met een mediaan salaris van € 3.728 bruto per maand zou zijn of haar loon zien stijgen met 4,42%9, ofwel € 165 bruto per maand.

5. Methodologische noot:

Doel van de methodologie

Deze studie wil de verdeling van toegevoegde waarde tussen de twee belangrijkste productiefactoren, kapitaal en arbeid, analyseren vanuit een politiek-economisch perspectief. Ze wil vaststellen welk deel van de gecreëerde rijkdom terugvloeit naar de werknemers in de vorm van verloning (lonen en sociale bijdragen) en welk deel naar de verloning van kapitaal gaat.

De gegevens voor de berekeningen in deze studie komen van de Nationale Bank van België.10 We gebruiken met name gegevens uit de nationale rekeningen voor niet-financiële ondernemingen. Deze categorie omvat de meeste marktproductie op kapitalistische basis (met uitzondering van de overheid, producerende huishoudens en financiële instellingen). Ze omvatten geen overheidsdiensten (buiten de marktsfeer) of financiële bedrijven (banken, verzekeringsmaatschappijen, beleggingsfondsen, pensioenfondsen enz.), die bijna geen toegevoegde waarde produceren omdat hun inkomsten voornamelijk van financiële aard zijn (rente, dividenden).

Gebruikte definities

Twee belangrijke aggregaten worden gebruikt als benadering voor de respectieve inkomens van kapitaal en arbeid:

- Verloning van werknemers: dit omvat zowel de brutolonen die aan de werkende klasse worden betaald als de socialezekerheidsbijdragen die werkgevers moeten betalen. Dit is een uitgebreide maatstaf voor het aandeel van de toegevoegde waarde dat toekomt aan arbeid in loondienst, in die zin dat het zowel directe als uitgestelde verloningscomponenten omvat.

- Bruto-exploitatieoverschot (BEO): dit wordt berekend als de bruto toegevoegde waarde, na aftrek van werknemersbeloningen en productiebelastingen plus subsidies. Het BEO vertegenwoordigt het overschot aan rijkdom dat aan het bedrijf toekomt vóór toewijzing aan de verschillende vormen van rendement op kapitaal (dividenden, rente, ingehouden winst, huur, etc.). Het is daarom een benadering van kapitaalinkomen in de primaire fase van de verdeling.

Deze twee items geven een schatting van de functionele uitsplitsing van de toegevoegde waarde, d.w.z. het relatieve aandeel van de toegevoegde waarde dat aan elke productiefactor kan worden toegeschreven.

Verantwoording van de methode

Deze methode heeft een aantal voordelen:

• Zij is gebaseerd op gepubliceerde gegevens die consistent en vergelijkbaar zijn in de tijd en tussen landen.

• Ze komt overeen met een marxistische interpretatie van productie, waarin kapitaal zich een deel van de door arbeid gecreëerde waarde toe-eigent in de vorm van meerwaarde.

• Ze biedt een directe maatstaf voor de verhouding kapitaal/arbeid in de kapitalistische productiesfeer, gebaseerd op robuuste macro-economische statistische aggregaten.

1 https://www.pvda.be/studies/transfer-van-128-miljard-euro-van-arbeid-naar-kapitaal-2023-het-loonaandeel-de-toegevoegde

2 https://www.plan.be/sites/default/files/documents/FOR_MIDTERM_2530_13161_FR.pdf , p.50

3 https://newsmonkey.be/bart-de-wever-n-va-snoeihard-voor-wie-coalitie-maakt-met-pvda-dat-is-het-restafval-van-de-20ste-eeuw/

4 https://www.tijd.be/politiek-economie/belgie-federaal/Eerst-besparen-om-dan-lasten-te-verlagen-Dat-werkt-niet/9918240?ckc=1&ts=1503310430

5 https://www.rtbf.be/article/securite-sociale-les-tranches-salariales-superieures-a-340-000-euros-seront-exonerees-de-cotisations-patronales-11554693

6 https://www.econospheres.be/Analyse-du-manque-a-gagner-pour-la-securite-sociale-des-cotisations-reduites en https://www.denktankminerva.be/analyse/2025/5/13/analyse-van-de-inkomsten-die-de-sociale-zekerheid-misloopt-door-de-verlaagde-bijdragen-voor-studentenarbeid-en-flexi-jobs

7 https://www.pvda.be/wat-de-arizona-regering-van-plan-met-ons-pensioen

8 https://hogeraadvanfinancien.be/sites/default/files/publications/hrf_vergrijzing_2024_07.pdf, p.30

9 7,9 / 205.77 = 3,84%

10NBB statistieken - https://stat.nbb.be (Nationale rekeningen > Sectorrekeningen > Gedetailleerde jaarlijkse sectorrekeningen)

Vragen en antwoorden over onze studie

Onze studie lokte heel wat reacties uit. Van felicitaties tot vragen om verduidelijking, maar ook kritieken. Bij nader inzien blijken die kritieken ofwel ongefundeerd ofwel naast de kwestie.

De vier stellingen uit ons onderzoek staan pal overeind. Ze worden zelfs bevestigd.